2014

14ª Avaliação de Perdas no Varejo Brasileiro

Informação para prevenir, sem remediar

Quando o assunto são as perdas nos supermercados, conhecer os dados em detalhes é a melhor maneira para antecipar problemas e buscar soluções. Confira os resultados da 14a Avaliação de Perdas no Varejo Brasileiro realizada pela Abras

Supermercados mais interessados e comprometidos em medir, com precisão, as perdas. Esse é o cenário retratado pela 14a Avaliação de Perdas no Varejo Brasileiro, que traz dados sobre o comportamento das perdas no setor ao longo de 2013. Os resultados do estudo, divulgados em agosto, mostram uma participação mais ativa das empresas no fornecimento de informações sobre perdas e práticas para preveni-las.

Participaram da pesquisa 239 supermercados — 89% lojas acima de 300 m2 —, o que representa um crescimento de 37% dos respondentes em relação à edição anterior do estudo. Em virtude da maior precisão dos dados e quantidade de participantes, o índice de perdas dos supermercados aumentou significativamente: passou de 1,95%, em 2012, para 2,52% no ano passado.

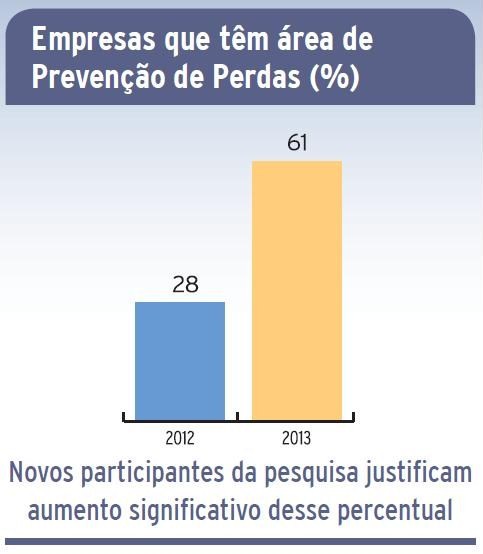

Em valor, o montante das perdas atinge R$ 5,28 bilhões do total do faturamento líquido do setor. Outro número expressivo da pesquisa indica, desta vez, uma situação positiva: em 2012, 28% das empresas declararam ter uma área de Prevenção de Perdas. O índice mais do que dobrou no ano passado, saltando para 61%.

“A amostra desta edição da pesquisa, uma das melhores que tivemos nos últimos anos, fornece dados mais consistentes, pois notamos que os supermercadistas passaram a se preocupar mais com a prevenção de perdas, estruturando uma área com profissional ou equipe dedicado a essa tarefa. Por conta disso, os números naturalmente aumentaram de um ano para o outro”, afirma o consultor de economia da Abras, Flávio Tayra.

De acordo com ele, quando a empresa começa a apurar as perdas de forma organizada, num primeiro momento, o índice aumenta, mas depois começa a cair. Assim, para os próximos anos, conhecendo os reais níveis de perdas por causa da melhoria na apuração, os supermercados podem adotar mecanismos de controle mais eficientes. “Em 2014 é provável que tenhamos uma queda no índice geral”, prevê.

Dados abrangentes

Informações sobre as perdas de acordo com formato da loja e

região do País são as novidades da pesquisa, elaborada

pelo Departamento de Economia e Pesquisa da Abras em conjunto com a Nielsen, o

Programa de Administração do Varejo da Fundação

Instituto de Administração (Provar/FIA) e o Instituto Brasileiro

de Executivos de Varejo e Mercado de Consumo (Ibevar).

Informações sobre as perdas de acordo com formato da loja e

região do País são as novidades da pesquisa, elaborada

pelo Departamento de Economia e Pesquisa da Abras em conjunto com a Nielsen, o

Programa de Administração do Varejo da Fundação

Instituto de Administração (Provar/FIA) e o Instituto Brasileiro

de Executivos de Varejo e Mercado de Consumo (Ibevar).

Os gráficos, em detalhes, por formato e região estão disponíveis no site da Escola Nacional de Supermercados (ENS): www.escolaabras.com.br.

Essas particularidades podem auxiliar os supermercadistas na análise de perdas mais alinhadas ao perfil do seu negócio. Por exemplo, a Região Norte registra índice de perdas de 3,55%, acima da média nacional, enquanto o Sul possui o menor percentual, 1,92%. Na categoria de FLV (frutas, verduras e legumes), o Norte também apresenta nível elevado, 9,21%, contra 6,69% da média brasileira.

Os índices também são significativos em mercearia seca, perecíveis e eletroeletrônicos. Já a outra ponta do País registra os menores índices em boa parte das cestas: mercearia seca e líquida, higiene e perfumaria, peixaria, PET, eletroeletrônicos e têxtil. Esses dados retratam a realidade do setor em todo o Brasil. As mercadorias que abastecem o Norte têm como origem, em sua maioria, a Região Sudeste — uma viagem longa e com vários desafios. A logística é complexa, em especial o transporte por estradas em condições precárias ou trechos fluviais.

Em alguns casos, é preciso transporte refrigerado. No Sul, os baixos índices refletem o crescimento robusto e consistente dos supermercados nos últimos anos, que se pode constatar, inclusive, pelo Ranking Abras/ SuperHiper. “Observamos que as empresas do Sul estão crescendo preocupadas em fazer uma gestão mais apurada”, comenta Tayra.

A pesquisa aponta dificuldades comuns em todo o País em seções como peixaria, padaria, confeitaria e FLV. No caso de vegetais e frutas, a movimentação na loja e o manuseio por parte do consumidor são fatores que impactam significativamente nas perdas, fazendo com que a gestão de FLV seja uma das mais difíceis.

Portanto, esses dados apontam oportunidades para reduzir as perdas.

Na análise por formato de loja, os supermercados pequenos (até 300 m2) registram o maior nível de perdas: 3,54%. Nas lojas acima dessa metragem, o índice é de 2,40%; nos hipermercados, de 2,83%, e no atacarejo, 1,91%. Mas seja qual for o porte do estabelecimento, medir as perdas é tarefa complexa.

No caso dos pequenos, como em geral é o dono quem realiza toda a gestão, cuida do comercial e do atendimento, sobra pouco tempo para investigar minuciosamente o que e quanto está perdendo. Isso pode servir de alerta para quem atua neste formato. No açougue, por exemplo, uma das áreas mais rentáveis da loja, as perdas nos pequenos chegam a 9,07%, muito acima da média geral (3,11%). Em FLV, ocorre situação semelhante: 9,05%, contra a média de 6,69% — que já não é baixa.

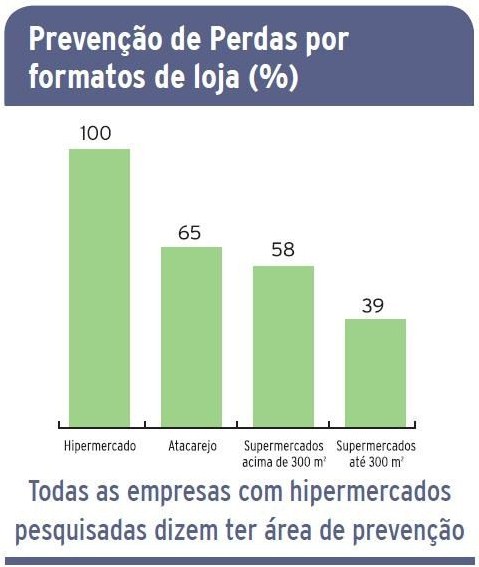

Essa carência do pequeno varejo em relação a pessoal e estrutura pode fornecer uma explicação para outro dado do estudo: apenas 39% dos supermercados pequenos têm um programa de prevenção de perdas. Por outro lado, 58% das lojas com mais de 300 m2 e 65% do atacarejo possuem esse tipo de estrutura.

O hipermercado está avançado nesse aspecto: 100% dos respondentes possuem um programa específico nesta área. O atacarejo apresenta o menor índice de perdas por formato de loja. Essa situação pode ser compreendida na comparação entre este tipo de estabelecimento e o hipermercado, pois ambos geralmente têm grande porte. O mix de produtos do hiper pode chegar a 50 mil itens, muito superior ao do atacarejo, que trabalha com uma cesta de produtos enxuta. Portanto, apesar do grande volume movimentado, o atacarejo tem uma quantidade menor de SKUs para fazer a gestão, o que também se reflete em perdas menores. Além disso, algumas categorias não são foco do atacarejo em relação ao super e ao hipermercado, como FLV, açougue e padaria — pontos críticos das perdas.